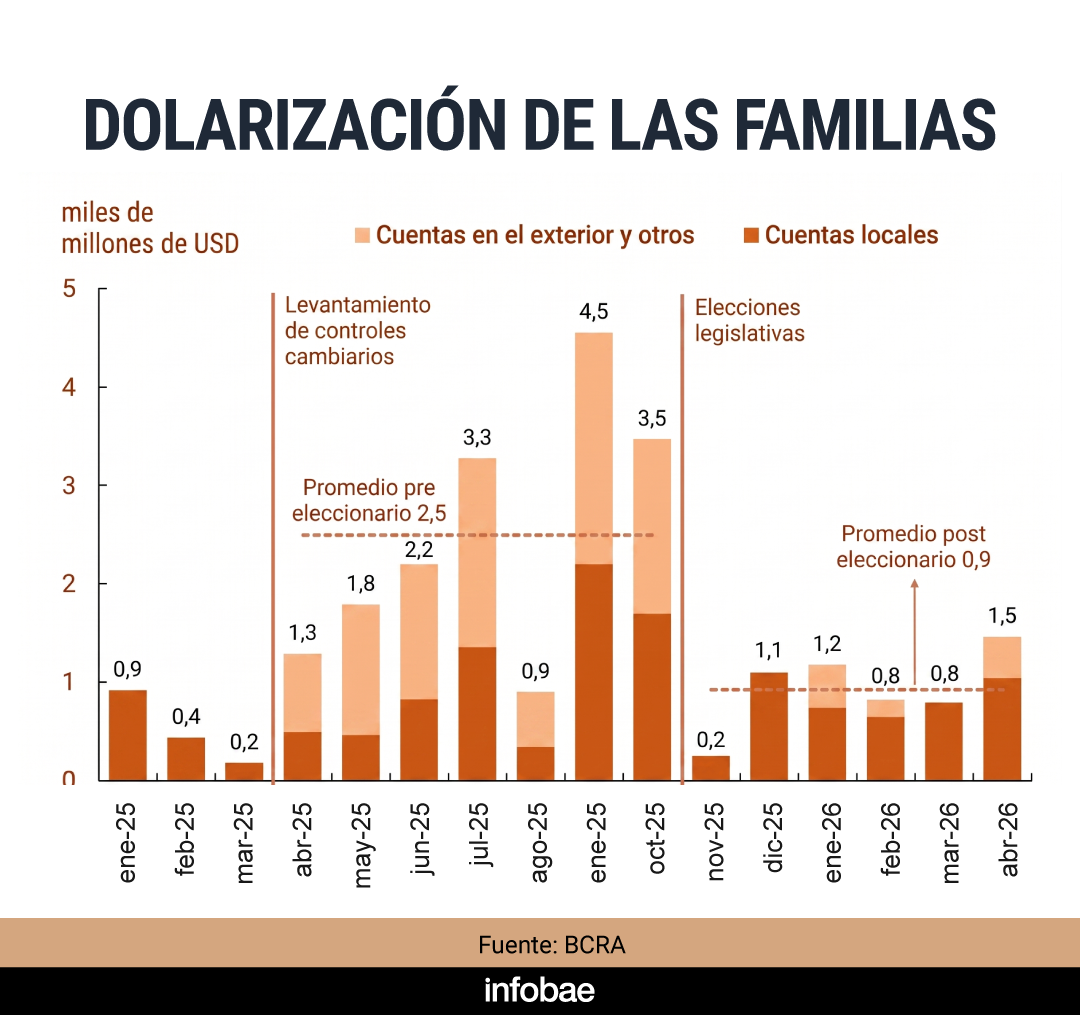

Mientras se consolida la estabilidad del tipo de cambio, alimentada por una fuerte oferta exportadora y la colocación de deuda de las empresas, los argentinos siguen comprando dólares para ahorrar. La demanda del billete, que se frenó en seco después de la victoria electoral del oficialismo en octubre de 2025, comienza a recuperarse. Los depósitos en moneda extranjera muestran una levantada moderada pero constante, por lo que muchos de los dólares que se compran, a diferencia de otros tiempos de fuerte avidez por divisas, quedan en los bancos. Ese dato se contrapone con otro que puede convertirse en una señal de alerta: parte de la demanda de dólares puede obedecer a que los tiempos del carry trade empiezan a agotarse.

El Informe de Política Monetaria que el Banco Central publicó esta semana dejó en evidencia que abril fue el mes con mayor demanda de dólares de los ahorristas de a pie desde las elecciones. La entidad que preside Santiago Bausili destacó que “una parte significativa del ahorro en dólares” quedó dentro del sistema y que “este fenómeno de dolarización ’onshore’, que no constituye salida de capitales, es una novedad que favorece la reducción del riesgo macroeconómico y mejora la estabilidad financiera”.

El BCRA consignó además las voluminosas compras que la entidad hizo en el mercado, con las que aspira a fortalecer sus reservas, tuvieron lugar “en un mercado cambiario libre para el ahorro en dólares de las familias y exento de incertidumbre electoral”. Por el lado de las personas jurídicas, el Central dijo que “las empresas operaron en un entorno de mayor previsibilidad y continuaron avanzando en la reducción de su cobertura cambiaria que, previo a la elección, había alcanzado un pico de USD 17 mil millones”.

El mensaje oficial suena claro: las personas seguirán operando libremente sin cepo y que las empresas tienen cepo para rato. El informe del Central no aportó ninguna señal de que las restricciones cambiarias todavía vigentes vayan a derogarse, incluso en el escenario de un tipo de cambio estable, lejos del techo de la banda, que le permite al BCRA comprar. Tal como explicó Infobae semanas atrás, no hay ningún apuro en el Central para quitar las restricciones que quedan para las personas jurídicas y no se ve con malos ojos dejar el esquema actual en forma definitiva.

Entretanto, el BCRA enfatizó que las empresas, además de emitir deuda, giraron dividendos por más de USD 1.500 millones. “Hoy las empresas operan con libertad cambiaria para los pagos de importaciones, deuda externa y, a partir de estados contables auditados para 2025 en adelante, se regularizan los pagos de dividendos”, puntualizó el Central, sin aclaraciones sobre lo generado de 2025 hacia atrás.

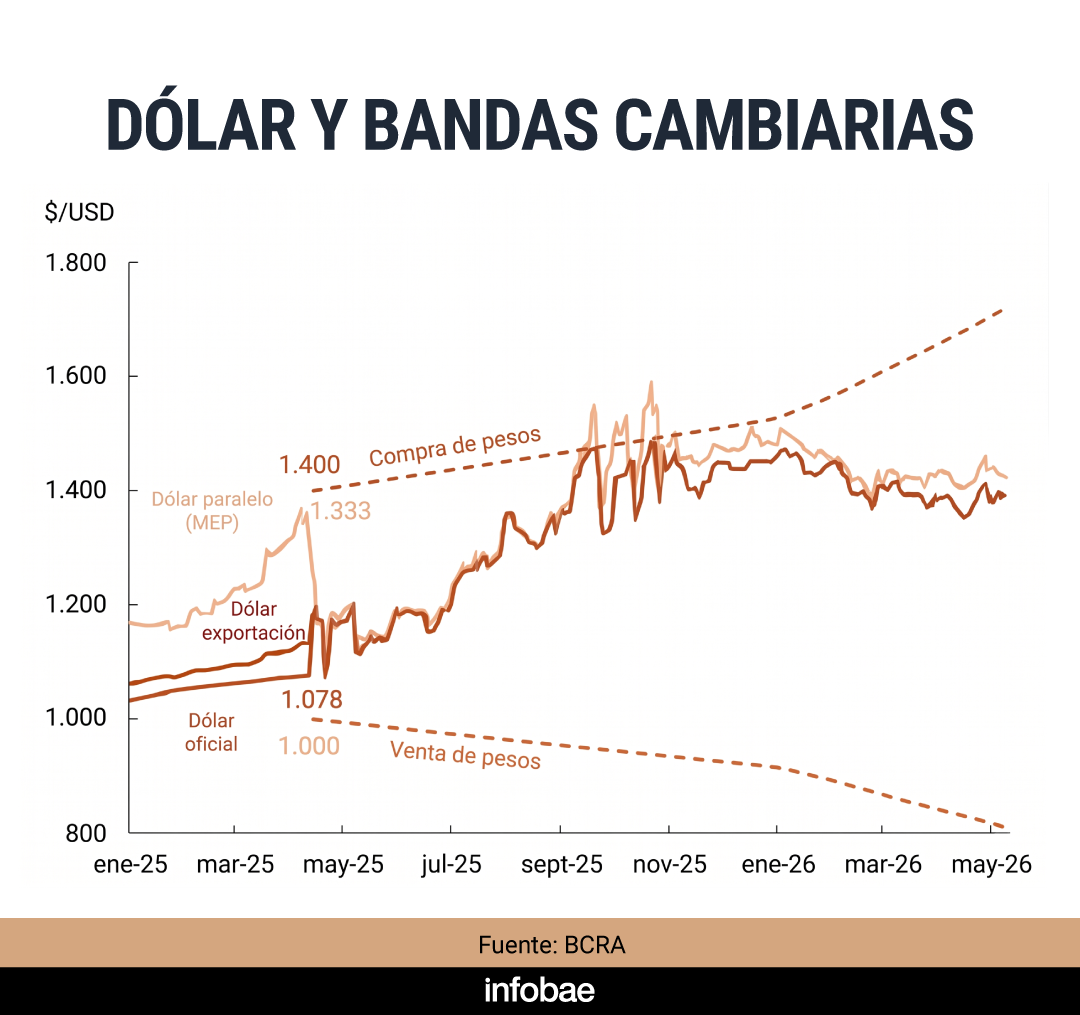

Para completar el panorama cambiario, en su informe el Central celebró las compras de divisas que viene haciendo en el mercado, que ya alcanzó el 75% del piso previsto para 2026 en base al acuerdo con el FMI. También destacó que lo comprado representa el 10% del volumen diario operado, duplicando el 5% previsto inicialmente, “sin generar presión sobre el tipo de cambio”.

Pero la calma cambiaria, más allá de los billetes que compren los argentinos, también dependerá de cuánto más se extienda el carry trade, el mecanismo por el que muchos vendieron sus dólares, apostaron a “hacer tasa” en pesos y en algún momendo querrán recomprar las divisas para hacer la diferencia.

Un informe de IEB Research advirtió que la caída del dólar en lo que va del año, del 4% nominal y superior al 10% en términos reales, “se combina con persistentes tasas reales en niveles negativos, quitándole atractivo a las estrategias de carry trade” que siguen quienes están posicionados en pesos.

En la misma línea, considerando los movimientos de las tasas y las señales que da el dólar futuro, un reciente reporte de la consultora LCG también desalienta esa clase de movimientos y advierte que “se acotaron sensiblemente los incentivos al carry trade”, con la tasa TAMAR (mayorista) por debajo del 2% efectivo mensual.

“La pax cambiaria continúa, pero la diferencia entre las tasas en pesos y las expectativas de depreciación implícitas en A3 se está achicando en mayo, con lo que el carry no tiene una larga vida asegurada,” explicó LCG. El final de esa vida para el carry, en mayor o menor medida, no es otro que una mayor demanda de dólares.

Los comentarios están cerrados.