Carlos Pérez, de Fundación Capital: “El Gobierno es consciente que debe ir hacia un mercado único y libre de cambios”

Los datos de actividad económica en abril marcaron un punto de inflexión en la tendencia descendente que la economía argentina mostraba desde fines del primer semestre de 2025, mientras que el índice de precios al consumidor interrumpió su trayectoria ascendente. Este cambio se vio acompañado por un aumento del superávit comercial con el resto del mundo, acumulación de reservas internacionales en el Banco Central de la República Argentina (BCRA), consolidación del superávit fiscal y estabilidad cambiaria.

Según diversos economistas consultados, si bien estos avances contrastan con los desequilibrios que predominaron en la mayor parte de los gobiernos de las últimas tres décadas, persisten dificultades derivadas de la lentitud con que el Gobierno encara reformas estructurales, necesarias para sostener la baja de la inflación y lograr un crecimiento económico sostenido con generación de empleo. Parte de estos cambios depende de las autonomías provinciales y municipales establecidas por la Constitución Nacional.

En este contexto, Infobae entrevistó a Carlos Pérez, economista y actual director coordinador de la Fundación Capital. Con una trayectoria que incluye cargos como gerente general y director del Banco Central de la República Argentina, y exvicepresidente del Banco de la Provincia de Buenos Aires, Pérez analizó la coyuntura económica del país y compartió sus perspectivas para los próximos meses.

— ¿Qué implica para la economía real la contracción de los medios de pago tradicionales y el crecimiento de las líneas vinculadas a Fondos Comunes de Inversión y billeteras digitales según el último informe del BCRA?

— Hay que tener mucho cuidado no solamente con el traspaso desde cuentas a la vista sin remunerar hacia cuentas a la vista remuneradas, también hay que atender la posible migración desde plazos fijos hacia cuentas a la vista remuneradas. Este tipo de fondeo para los bancos comerciales es muy volátil y no genera demasiado crédito al sector privado, necesario para activar nuestra economía.

“El BCRA tendría que ajustar su política monetaria para que el sistema financiero mejore la calidad del origen de fondos, a través de encajes diferenciales”

Más allá del accionar de las entidades financieras, el BCRA (en su carácter de regulador) tendría que ajustar su política monetaria para que el sistema financiero mejore la calidad del origen de fondos, a través de encajes diferenciales para estos tres tipos de depósitos bancarios.

— En abril, los préstamos en pesos al sector privado crecieron en términos reales tras dos meses de caída. ¿Se trata de un dato puntual o puede anticipar un cambio de tendencia?

— Los créditos en dólares vienen creciendo a razón de USD 1.000 millones por mes, desde enero de 2026 y esa evolución está consolidada. Si bien los receptores de esos préstamos son sectores vinculados principalmente con la exportación, esto es positivo, aunque sea de manera parcial. Los préstamos en pesos al sector privado no han arrancado todavía. De todos modos, las condiciones ahora son propicias, ya que las tasas de interés por un lado vienen bajando y además es cada vez menor la volatilidad de las mismas.

— ¿El aumento de la mora crediticia es motivo de preocupación o sólo exige una mejor asignación de recursos bancarios?

— La mora de los créditos a empresas ha subido, pero su registro es lógico. La irregularidad de las carteras de créditos a familias otorgados por el sistema financiero es por demás elevada, superando el 11%, se cuadriplicó en los últimos 12 meses. Por un lado, la evolución del empleo no fue buena, el salario real cayó y aún más disminuyó el ingreso disponible. Y, por si fuera poco, el apretón monetario (con tipos de interés muy elevados) del segundo semestre del año pasado le dio un empujón más a la mora de los préstamos a las familias.

Con una actividad económica tan heterogénea, los bancos seguramente harán todo tipo de “rankings de crédito”, analizando a qué sectores asistir, qué tipo de consumo financiar, en qué regiones prestar y a quienes atender.

— Las reservas internacionales del BCRA subieron USD 2.464 millones en abril por compras en el mercado. ¿Responde a la estacionalidad de la oferta de divisas o también influye una mayor demanda de pesos?

— El Banco Central de la República Argentina empezó a comprar dólares, desde el Acuerdo con el FMI del año pasado. En el primer bimestre compró, pero no acumuló reservas internacionales, ya que los terminaba vendiendo al Tesoro para los pagos de deuda en moneda extranjera.

“En el primer bimestre compró, pero no acumuló reservas internacionales, ya que los terminaba vendiendo al Tesoro para los pagos de deuda en moneda extranjera”

Ya en el segundo bimestre de 2026, compró divisas y ahora sí acumuló reservas. Por un lado, tuvo menos compromisos que atender el Tesoro y por otro lado el ente monetario fue mucho más agresivo en las compras (pasaron de USD 70 millones a USD 140 millones diarios en abril). Al cabo del primer tercio del año, el BCRA acumuló la mitad de los USD 8.000 millones pactados con el FMI para todo el 2026.

Todo esto se dio en un marco de cautela, ya que no hubo expansión de dinero por prevención del BCRA, respecto de la evolución de la demanda de dinero doméstico. Operó la cautela en el control de la base monetaria para ir probando de a poco la posible recuperación de la demanda de dinero.

Una cuestión no menor es recuperar la intensidad diaria de las compras de dólares alcanzada en abril, ya que más allá del cumplimiento de la meta de acumulación pautada con el FMI, Argentina tiene una posición (un stock) de reservas internacionales muy débil, producto de más de una década de uso y abuso de las reservas internacionales.

— Con la apreciación sostenida del peso, ¿cree que el Ministerio de Economía debería quitar el cepo cambiario residual para empresas y algunas operaciones, o podría esto acentuar la revaluación?

— El Gobierno es consciente que debe ir hacia un mercado “único y libre” de cambios. El dilema es si abandona el cepo de una vez o va eliminando las restricciones de modo gradual. Aunque lo más probable es que la salida del cepo cambiario siga siendo gradual, como hasta ahora.

“Sería razonable evitar la apreciación sostenida del peso y acumular el máximo posible de reservas internacionales”

Lo que sí sería razonable es por un lado evitar la apreciación sostenida del peso y por otro lado acumular el máximo posible de reservas internacionales. La acumulación agresiva de reservas inhibe una riesgosa caída del tipo de cambio real.

— Los indicadores de actividad en construcción e industria mostraron señales de recuperación en marzo. ¿Desde Fundación Capital perciben una consolidación de esta tendencia en abril?

— La actividad económica muestra una evolución tipo “serrucho”, febrero mal y marzo bien. Los indicadores de abril vuelven a retroceder, tanto los de consumo (confianza del consumidor, IVA DGI y patentamiento de autos), como los productivos: despachos de cemento y producción automotriz.

— La gestión de Javier Milei exhibe heterogeneidad sectorial en actividad, empleo registrado y salarios. ¿Qué expectativas tienen en la consultora para lo que resta del mandato?

— En términos de actividad económica, la heterogeneidad sectorial es la característica. Sectores con crecimiento proyectado (2026 vs. 2023) de entre 15% (agro) y 25 % (hidrocarburos, minería, intermediación financiera), contrastan contra otros que caen entre el 3% y el 10% (comercio, industria manufacturera y construcción). Los sectores económicos que avanzan no son tan empleo-intensivos y eso condiciona tanto el aumento de la ocupación, como el salario real. Desde Fundación Capital, en el escenario económico base proyectamos crecimiento económico, aunque modesto.

— ¿La ampliación de incentivos a grandes y medianas inversiones es suficiente para reactivar la economía o debería complementarse con estímulos directos al consumo interno?

— Para el Gobierno nacional es fundamental sostener la estabilidad inflacionaria (retomando el proceso de desinflación) junto con la reactivación de la economía.

“Todos los incentivos a las inversiones son positivos, el impulso al crédito buscado por el BCRA debe ser sostenido por tasas de interés reducidas, acumulando reservas”

Todos los incentivos a las inversiones son positivos, el impulso al crédito buscado por el BCRA debe ser sostenido por tasas de interés reducidas, acumulando reservas sin temor a la flotación cambiaria.

— ¿Cuáles son, a su juicio, las principales debilidades y fortalezas de la política económica actual?

— La principal fortaleza es la política fiscal de equilibrio de las finanzas públicas, sin financiamiento monetario, sin endeudamiento y con una reducción del gasto público de más del 5% del PBI. Otra fortaleza económica es el pragmatismo con el que se está operando, tanto en la política monetaria como en la acumulación de reservas internacionales.

Existen desafíos económicos, como ser el armado del programa financiero para el próximo año electoral y alcanzar crecimiento económico con desinflación, aunque sea de manera modesta. Y finalmente las debilidades tienen que ver con el cortoplacismo de la política económica, sin horizonte más allá de 2027.

— ¿Cómo inciden el contexto internacional, la evolución del precio de las materias primas y las restricciones para bajar el riesgo país en las perspectivas de la economía argentina?

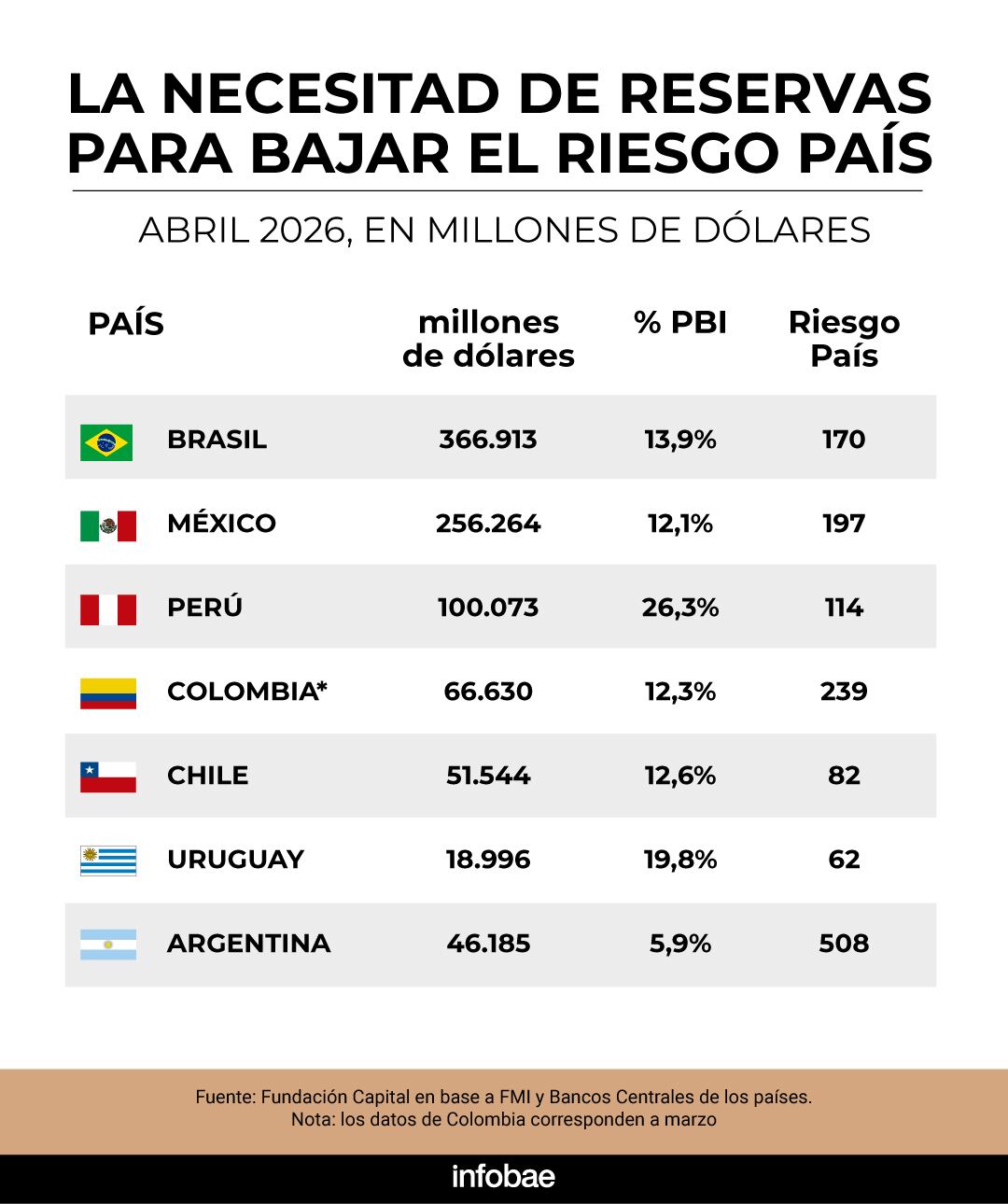

— El conflicto bélico internacional impacta tanto en el crecimiento económico (será menor), como en la inflación (será mayor) a nivel internacional. Así como el aumento del riesgo planeta tierra a la Argentina la favorece en su excedente comercial, dado los precios más altos del petróleo y siendo exportadores de energía; también es cierto que este conflicto encuentra al país con “la guardia baja” en materia de reservas internacionales.

Si bien es para destacar que Argentina está acumulando dólares y que debe profundizar dicho accionar lo más pronto posible, el stock de reservas internacionales no llega ni a la mitad de lo que tienen los países de la región, como porcentaje del PBI. La relación entre el saldo de reservas internacionales y el índice de riesgo país es relevante, de ahí la urgencia que tiene nuestro país en mejorar nuestra posición de divisas.

— ¿Cuáles son las previsiones de Fundación Capital para 2026 en PBI, tipo de cambio real, inflación y reservas netas del Banco Central?

— Nuestro escenario económico base proyecta para 2026 desinflación y crecimiento económico, ambos modestos, con un tipo de cambio que, después de un primer cuatrimestre de fuerte apreciación real, correrá en línea con la inflación. A nuestro entender el objetivo de acumulación de reservas internacionales pactado con el FMI para 2026 será cumplido.

Fotos: Maximiliano Luna

Los comentarios están cerrados.