Argentina se encamina a ser el segundo productor mundial de litio, superando a Chile y China

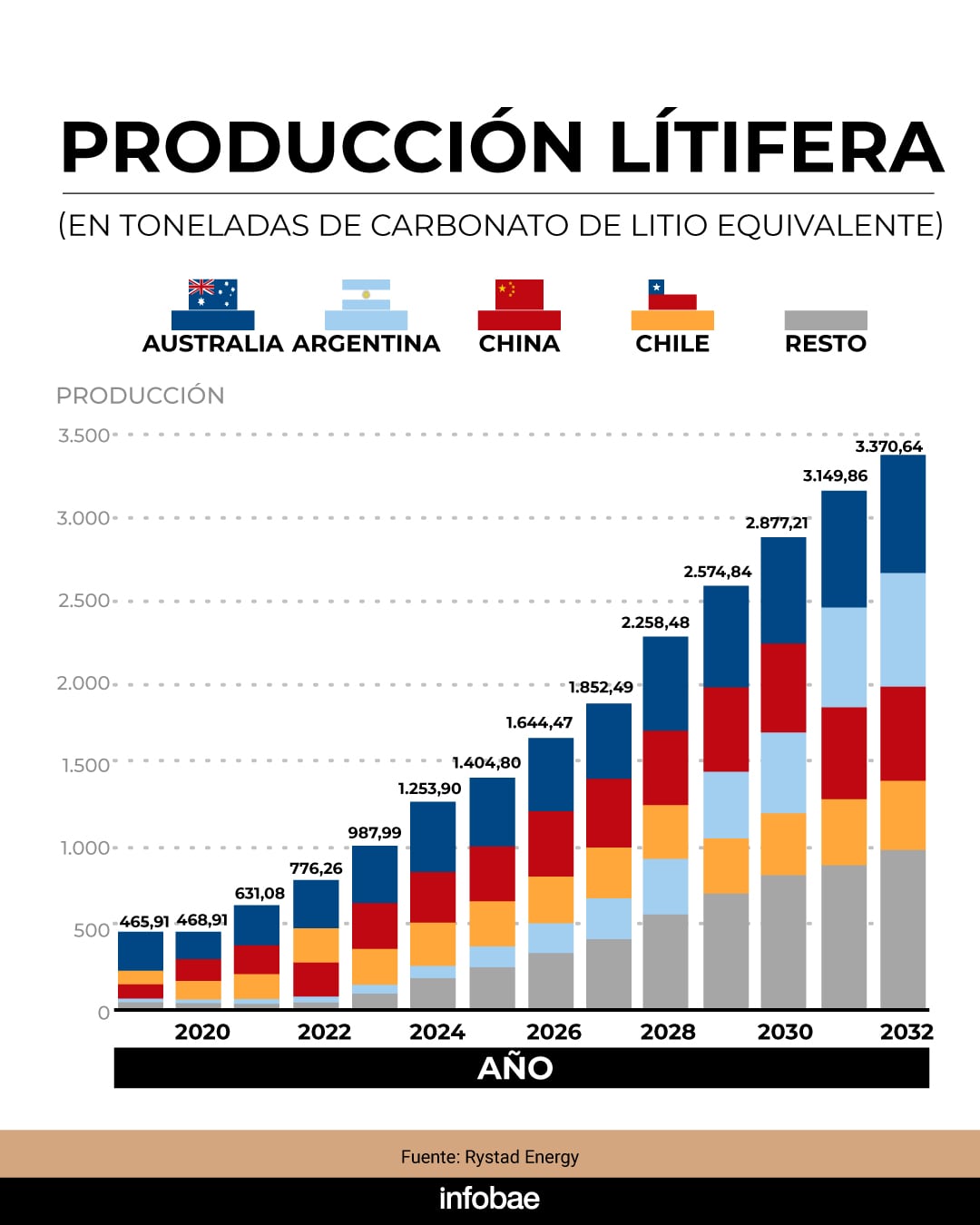

Aunque en los próximos años las grandes inversiones y -un poco más adelante- el grueso de exportaciones mineras provendrá del cobre, Argentina ya cuenta con un número de operaciones, una cartera de proyectos y un ritmo de expansión productiva que en pocos años la convertirá en el segundo productor mundial de litio, según proyecciones de Rystad, una consultora internacional.

Actualmente, el país es el cuarto productor mundial de “carbonato de litio equivalente” (LCE), producto y métrica con que se mide la producción mundial de este mineral, el tercero más liviano de la naturaleza, pero de alta densidad energética, lo que lo convirtió en uno de los “minerales críticos” de la “transición” hacia una economía menos dependiente de los hidrocarburos.

“Los datos recientes sobre producción global de litio dejan algo claro: el mercado ya está altamente concentrado y dominado por pocos actores, con Australia, Chile, China y la Argentina liderando la oferta. Al mismo tiempo, la expansión proyectada de capacidad muestra que el crecimiento vendrá principalmente de operaciones upstream (minería y procesamiento químico), no necesariamente de la fabricación de baterías, y que Argentina se posiciona como principal productor mundial de litio junto con Australia hacia 2030”, escribió Ernesto Díaz, Vicepresidente Senior para América Latina de Rystad Energy.

Según el experto, Argentina, que según recientes datos suministrados por la Cámara Argentina de Empresas Mineras (CAEM) produjo 116.000 toneladas de carbonato de litio equivalente en 2025, sobrepasará la línea de producción de Chile en 2029 y la de China en 2031.

Marcela Hernando, quien fuera ministra de Minería del gobierno de Gabriel Boric, ya había reconocido que la producción de litio chilena se fue rezagando respecto de la Argentina, aunque según las proyecciones de Cochilco (Comisión Minera del Cobre) el sobrepaso se produciría recién en 2035, cuando la producción litífera argentina alcanzaría las 415.000 toneladas de LCE. Esa cifra es inferior a las proyecciones del secretario de Minería de la Argentina, Luis Lucero, que en foros internacionales señaló que para entonces el país ya produciría 600.000 toneladas de LCE.

Según las proyecciones de Chile, el sobrepaso se produciría en 2035, cuando la producción litífera argentina alcanzaría las 415.000 toneladas de LCE

A la ampliación de capacidad productiva se sumó hacia fines de 2025 y en lo que va de 2026 una fuerte mejora de los precios internacionales del litio, que de poco menos de USD 11.000 la tonelada en septiembre/octubre de 2025 remontó a cerca de USD 18.000 en abril de este año, aunque se trate de un mercado no tan sujeto a precios de contado, sino a precios contractuales entre productores y compradores. Estos últimos son, mayormente, productores chinos de baterías para vehículos eléctricos y, en crecimiento, fabricantes de grandes baterías “estacionarias” (BESS, por su sigla en inglés) de respaldo a sistemas dependientes de fuentes de generación intermitente de energía.

Según consultoras como Fast Markets, BMI y Trading Economics, el repunte más reciente coincidió con una recuperación de la demanda global, en especial de la industria de baterías para vehículos eléctricos en China y otros mercados asiáticos, que se solapó con restricciones de oferta debido a retrasos en nuevos proyectos de extracción y cuellos de botella logísticos en la cadena de suministro.

China es el principal destino del litio argentino, habiendo absorbido el grueso de las exportaciones litíferas de 2025, como muestra el gráfico de abajo, de un “compendio” de la Secretaría de Minería de la Nación que abarcó el segundo semestre de 2025 y el primer trimestre de este año.

La puja por los “minerales críticos” es uno de los frentes de la competencia geoestratégica entre Estados Unidos y China y allí, como destacó Thea Riofrancos, profesora de Ciencia Política de Providence College y autora del libro Extraction: the Frontiers of Green Capitalism (Extracción: las fronteras del Capitalismo Verde) en una columna de Financial Times, ha ocurrido un cambio tectónico: Argentina, Chile y Bolivia, los tres países del llamado “Triángulo del Litio” (que alberga más de la mitad de los recursos mundiales de litio) pasaron de manos de gobiernos de izquierda a partidos de derecha, más cercanos a Washington que a Beijing. Incluso Brasil, que bajo el gobierno de Lula da Silva intenta una política exterior de equilibrio, acordó ser proveedor de “tierras raras” (uno de los ítems casi monopolizados por China) a Estados Unidos.

En este contexto, Ernesto Díaz, el experto de Rystad, plantea si Argentina debería avanzar hacia una “integración vertical” y competir con la fabricación de componentes de baterías o consolidarse como proveedor competitivo de carbonato y -eventualmente- hidróxido de litio.

Argentina debería profundizar su posicionamiento en la producción de litio grado batería, en lugar de intentar competir aguas abajo con China (Díaz)

Su respuesta, al igual que la de Joe Lowry, fundador y CEO de Global Lithium, es que antes de pensar en nuevos eslabones la Argentina “debería profundizar su posicionamiento en la producción de litio grado batería, en lugar de intentar competir aguas abajo con China”. Como “razones estructurales” para hacerlo, cita las siguientes:

- Ventaja comparativa real: Argentina tiene recursos de clase mundial y costos competitivos, por lo cual deberá escalar producción, mejorar eficiencia y capturar valor en el procesamiento químico (carbonato/hidróxido), donde ya existe demanda global sostenida.

- Barreras industriales en la cadena de baterías: La fabricación de cátodos, celdas y baterías requiere ecosistemas industriales integrados, proximidad a fabricantes de vehículos eléctricos, escala, tecnología y know-how acumulado, todos terrenos ampliamente dominados por China, que también controla la cadena de suministro.

- Intensidad de capital y riesgo: La integración vertical implica inversiones mucho mayores, ciclos de retorno más largos y mayor exposición a riesgos tecnológicos y de mercado. Para Argentina, dice Díaz, eso podría “diluir el foco y reducir la competitividad donde ya tiene ventaja”.

- Timing de mercado: La demanda de litio crece rápidamente y necesita oferta confiable. Hay una ventana clara para capturar valor expandiendo producción upstream; el downstream está más saturado y competitivo.

- Estrategia pragmática de desarrollo: Concentrarse en el upstream no implica renunciar a la industrialización, sino priorizar mejoras en la calidad, desarrollo de infraestructura, estabilidad regulatoria, atracción de inversión extranjera e integración selectiva, vía joint ventures y acuerdos tecnológicos.

Según Ernesto Díaz, “competir con China en baterías no es solo una cuestión de recursos, sino de ecosistema industrial completo. Argentina tiene una oportunidad histórica, pero el camino más eficiente es consolidarse como proveedor estratégico global de litio procesado, no replicar una cadena de valor donde otros llevan décadas de ventaja”. La clave, concluye, “no es subir en la cadena por aspiración, sino por competitividad”.

Según Sergio Barón, ingeniero electrónico argentino, CEO y cofundador de la startup Dynami Battery Corp, que en 2025 ganó un subsidio de USD 200.000 de la National Science Foundation (Fundación Nacional de la Ciencia) de Estados Unidos para desarrollar el uso de solventes ecológicos en la producción de electrodos para baterías de ion de litio, la conclusión de Díaz es cuestionable, pues toma la tecnología en baterías de litio como algo fijo y, aparte, inalcanzable.

Dynami, dice, demostró lo contrario al crear y patentar una tecnología que hace que las baterías se carguen cinco veces más rápido y duren 140% más, sin cambios a la cadena de suministro ni a las gigafactories de baterías y vehículos eléctricos, sino simplemente cambiando los electrodos, la “ruta” entre ánodos y cátodos que recorren los iones de litio en los procesos de carga y descarga de una batería.

Barón, cuya historia ya fue contada aquí, dijo a Infobae que el subsidio de Estados Unidos sirvió para reemplazar los solventes “tóxicos y caros” con los que se manufacturan las baterías de litio, reemplazándolos con microestructuras que permitieron “lograr el primer electrodo vegano, solo a partir de vegetales y biodegradable”.

El subsidio de Estados Unidos sirvió para reemplazar los solventes “tóxicos y caros” con los que se manufacturan las baterías de litio, reemplazándolos con microestructuras que permitieron “lograr el primer electrodo vegano (Barón)

El emprendedor argentino destacó incluso un análisis sobre una patente similar presentada por Tesla, en el que Pradyumma Gupta, eminencia mundial en ciencia de materiales y tecnologías avanzadas para generación de energía, reconoce que el gran avance en la producción de baterías está en la microestructura de los electrodos y no en la química.

Gupta es fundador y director científico de Infinita Lab e Infinita Materials, dedicadas a la innovación en materiales y productos químicos especiales para industrias de vanguardia, asesora a empresas y organismos sobre captura de CO2, nanomateriales, procesos avanzados y materiales para las industrias automotriz y aeroespacial y colabora con el ejército de Estados Unidos en el desarrollo de materiales de alta resistencia y manufactura aplicada a la movilidad eléctrica.

Sea ampliando la producción de carbonato de litio “grado batería” y/o sumando eslabones en la cadena de valor, la realidad es que la producción litífera argentina ya recorrió un largo camino y tiene impulso para recorrer mucho más.

Los comentarios están cerrados.