Ranking mundial de producción de gas: en qué puesto quedó Argentina y qué oportunidad abre la demanda global

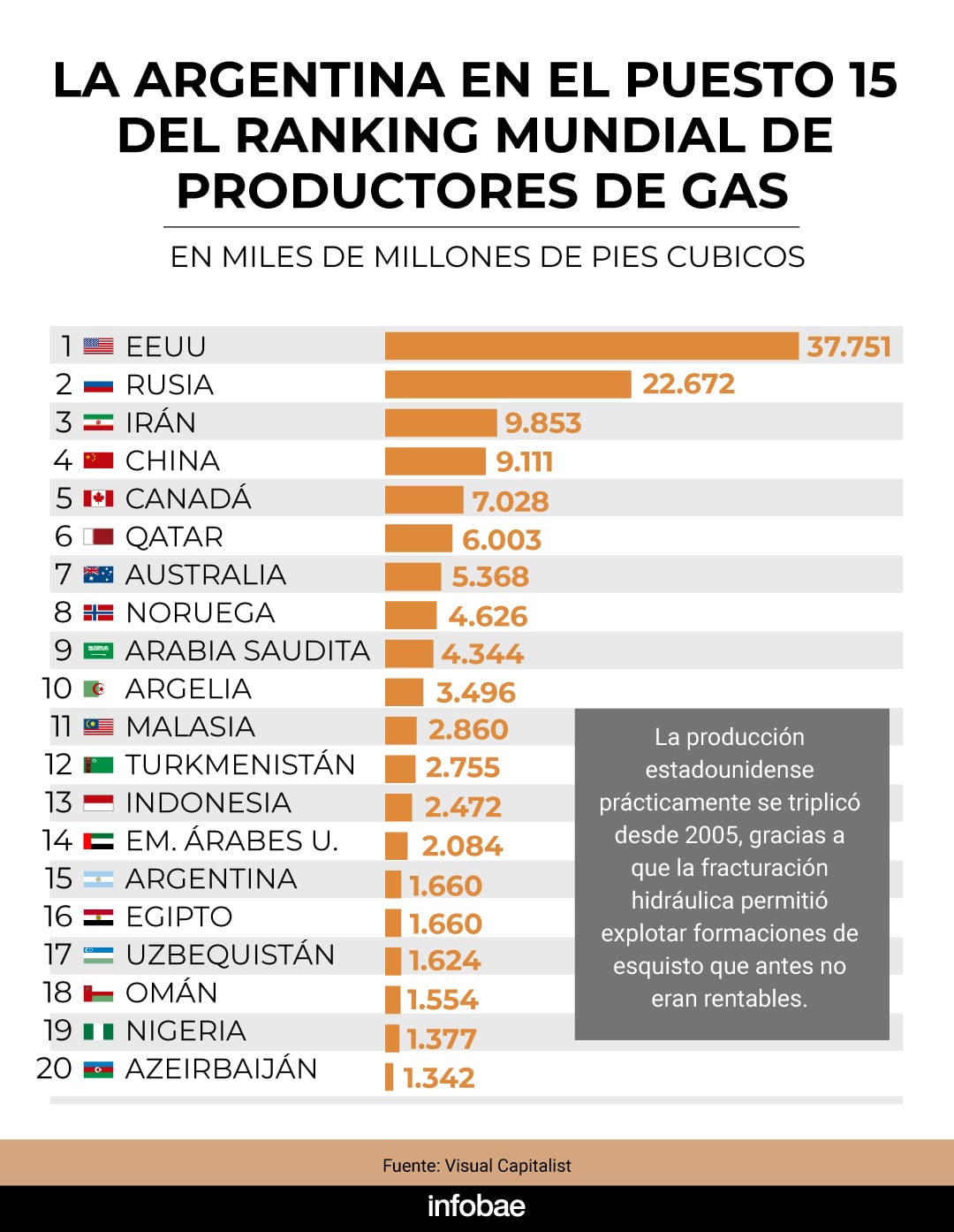

La Argentina alcanzó el puesto 15 en el ranking mundial de productores de gas natural, con una producción anual equivalente a casi 48.000 millones de metros cúbicos, según datos difundidos (en pies cúbicos) por el portal Visual Capitalist.

Esa posición, no obstante, podría cambiar en los próximos años si se consolidan inversiones en infraestructura y se establecen marcos regulatorios que favorezcan el desarrollo del sector. De hecho, para 2035, la Cámara de Exploración y Producción de Hidrocarburos (CEPH) proyecta exportaciones de petróleo y gas por USD 41.758 millones al año si convergen las condiciones financieras y regulatorias que demanda el mercado internacional.

La Argentina dispone de recursos de gas natural para cubrir la demanda local durante más de 200 años y de petróleo por más de un siglo, según datos analizados por la CEPH. La industria energética local, liderada por YPF, persigue el objetivo de convertirse en gran exportador energético hacia 2030.

De acuerdo con un análisis de la CEPH, “por primera vez en la historia el país dispone de recursos para abastecer la demanda local y, a la vez, conformar una plataforma de exportación a gran escala destinada a abastecer la demanda mundial”. El desafío, en tanto, radica en aprovechar una ventana de oportunidad marcada por el crecimiento global de la demanda de gas, mientras las proyecciones internacionales prevén un uso creciente de este combustible al menos hasta el año 2050, impulsado por la sustitución del carbón en la matriz energética mundial.

El contexto internacional refuerza esta oportunidad. Las interrupciones en rutas estratégicas de Medio Oriente incrementaron el protagonismo de productores considerados estables, entre los que sobresale Estados Unidos.

La publicación canadiense elaboró el ranking en base a datos de la Administración de Información Energética de EEUU, responsable del 25% de la oferta mundial de gas, con una producción de 37.751 miles de millones de pies cúbicos en 2024. Esta cifra supera en 1,6 veces la producción anual de Rusia, que ocupa el segundo puesto con 22.672 miles de millones de pies cúbicos, y se aproxima a la suma conjunta de Irán y China, terceros en la clasificación.

La tabla de productores de gas natural ubica a Canadá y Catar en los siguientes puestos, con Australia, Noruega, Arabia Saudita, Argelia, Malasia y Turkmenistán entre los 10 principales. La producción desciende de manera marcada fuera de este grupo, y Argentina aparece como el principal actor sudamericano, junto a Egipto, Uzbekistán, Omán, Nigeria y Azerbaiyán, todos con volúmenes anuales en torno a los 40.000 millones de metros cúbicos.

El liderazgo estadounidense se explica, en parte, por la expansión del gas de esquisto, que multiplicó la producción nacional desde 2005 con la aplicación de técnicas de fracturación hidráulica. La diferencia de producción entre Estados Unidos y Rusia supera el total anual de la mayoría de los países del Top 10, lo que refuerza la influencia de estos países en el comercio global y en el abastecimiento de GNL.

La CEPH elaboró tres escenarios posibles para el desarrollo del sector en la próxima década. El expansivo, considerado el más probable para la Argentina, establece que el país podría lograr exportaciones por USD 41.758 millones para 2035, con inversiones anuales de entre USD 12.000 millones y USD 21.000 millones entre 2026 y 2035.

Esta expansión se apoya en el incremento de pozos de shale oil al 11% anual, mayor capacidad de licuefacción para exportar gas natural y mejoras en infraestructura como nuevos oleoductos y gasoductos, esenciales para abastecer tanto el mercado interno como las terminales de exportación.

En este escenario, se prevén importaciones por USD 4.080 millones y un saldo comercial energético de más de USD 37.600 millones, lo que insertaría a la Argentina en el núcleo de proveedores globales.

El informe también contempla otros dos escenarios. Por un lado, el moderado, que prevé exportaciones por USD 22.382 millones en 2035, con inversiones menores. Por el otro, el acelerado, menos probable, anticipa picos de producción e inversiones aún mayores, con exportaciones proyectadas en USD 40.074 millones para 2030.

Para alcanzar el pleno potencial, el sector requiere, según el informe, “un fuerte incremento de la inversión en los próximos años, así como el sostenimiento de precios internos alineados con los valores internacionales y la consolidación de un marco regulatorio que estimule nuevas inversiones”. Restaurar los incentivos fiscales y eliminar retenciones a la exportación son, para la CEPH, medidas centrales para impulsar el salto exportador.

La estrategia nacional se articula con tendencias del mercado global. Mientras las rutas marítimas y la infraestructura de gas en Oriente Medio atraviesan tensiones persistentes, la concentración de la oferta se agrava y los grandes productores sólidos como Estados Unidos y potencialmente la Argentina asumen roles protagónicos para equilibrar el mercado y satisfacer la creciente demanda mundial de GNL.

La evolución reciente del sector energético argentino estuvo marcada por un declive inicial seguido de un repunte sostenido. La producción de petróleo cayó de forma constante hasta 2017, como consecuencia de precios internos desvinculados de los internacionales y el agotamiento de yacimientos convencionales. El repunte llegó con la mejora de precios y el surgimiento de la producción no convencional, lo que derivó en un nuevo récord histórico proyectado para 2025. En gas, la recomposición comenzó en 2013, impulsada por el Plan Gas y la explotación de Vaca Muerta.

El déficit comercial energético y la alta carga de subsidios empujaron la economía hacia un deterioro fiscal en la última década. Según el informe de la CEPH, los subsidios a la energía representaron 1,7 puntos porcentuales del PIB en promedio durante los últimos diez años. Sin embargo, desde 2022, los subsidios tienden a la baja. En 2025 totalizaron USD 3.999 millones, equivalentes al 0,6% del PIB, gracias al repunte de la producción y la disminución de importaciones.

Durante largas etapas, se mantuvieron congelamientos tarifarios o subas por debajo de la inflación, lo que provocó caídas notables de tarifas en términos reales. La reversión de esa política, coordinada con la recuperación productiva, permitió empezar a reducir el desequilibrio financiero e importador del sector energético.

Los comentarios están cerrados.