Cómo funcionará el fondo para pagar indemnizaciones: negocio financiero, costo 0 para las empresas y dudas por la regulación

El sector financiero se prepara para lo que podría ser el cambio más sustancial para el mercado de capitales argentino en mucho tiempo: la aparición de los FAL (Fondo de Asistencia Laboral), el nuevo mecanismo por el que todas las empresas del país deberán financiar un fondo para pagar indemnizaciones por despido para su personal, tal como lo dispuso la reforma laboral. Algunos lo esperan como una revolución que traerá entre USD 2.000 y USD 3.000 millones por año a la torta de las inversiones financieras. Otros advierten que la clave del éxito del sistema está en la reglamentación, aún pendiente, que deberá decidir algunas cuestiones claves que pueden definir la suerte del negocio.

Según la reciente ley, los FAL debieran entrar en funcionamiento el próximo 1° de julio, pero al día de hoy el esquema está frenado en la justicia, al igual que otras disposiciones de la reforma laboral. No se descarta que esa fecha sea postergada. La reglamentación respectiva, en manos de la Comisión Nacional de Valores (CNV), todavía está en una etapa preliminar.

Pero los agentes de Bolsa (Alyc) y los bancos no se quedan quietos porque lo que viene es importante. Todas las empresas, desde un kiosco con 3 empleados hasta una cadena de supermercados con 15.000, deberán armar un FAL destinando el 2,5% de la masa salarial, en el caso de las pymes, o el 1% en el de las grandes empresas.

Matías Salcedo, Head de Financiamiento de Cohen, sostuvo que “si bien aún falta reglamentar las posibilidades de inversión de los FALs, su implementación podría generar una revolución en el mercado de capitales, que aumentaría año tras año”. Salcedo remarcó que el impacto “se vería especialmente pasado los primeros ejercicios, cuando los fondos comiencen a crecer”.

Desde el equipo de Puente aseguran que la aparición de los FAL representa “una innovación relevante en el sistema laboral y mercado de capitales argentino”. Y que su éxito consistirá, por un lado, en mejorar la previsibilidad y eficiencia para los empleadores, y por otro, preservar la finalidad protectora del sistema laboral.

Primer punto clave: para las empresas el nuevo sistema tiene costo 0. Ese porcentaje que aportarán a un FAL es el mismo que antes aportaban a Anses como parte de las contribuciones patronales. Por ello, las empresas deberán elegir un prestador para que administre ese fondo que utilizarán cuando tengan que despedir personal e indemnizarlo. Pero no deberán poner más dinero del que ya ponen hoy.

Desde el punto de vista comercial, se espera que las Alyc apunten a captar a los grandes empleadores, a cuyos CFO saldrán a tentar con rendimientos altos. En cambio, las pymes o comercios seguramente se vuelquen a lo que ofrecerán los bancos, como un servicio más dentro del mismo paquete que incluye las cuentas sueldo u otras prestaciones.

La reglamentación deberá definir tanto cuestiones operativas como financieras. Entre las primeras, en el mercado hay dudas sobre cómo será el circuito para pagarle al trabajador despedido, quién estará a cargo de esa liquidación. También sobre el modo de cobro: ¿el empleador le pagará al FAL o debe pagarle a ARCA?

Otro tema operativo pendiente es que para muchos no está claro cómo será el FAL para las mipymes: la ley habla de un FAL por empresa, pero es inviable generar los costos de armado del Fondo para un comercio que tiene 5 empleados. Se espera que la reglamentación habilite juntar muchas de esas empresas en un mismo FAL.

También deberá definirse como funcionará la portabilidad del FAL, es decir, que una empresas que tenga su fondo administrado en una banco o en una alyc pueda llevárselo a otra entidad que le ofrezca mejores condiciones.

En lo financiero, la expectativa es alta y por eso tiene tanto valor la reglamentación que viene. Para Nazareno Taus, Portfolio Manager de Cocos, y Sofía Bishop, responsable comercial de FCI en la misma compañía, los FAL son “una reforma estructural” que pondrá por primera vez una porción significativa de la masa salarial privada —que el propio Gobierno estima entre USD 3.000 y USD 5.000 millones por año— en instrumentos financieros locales, bajo la forma de fondos comunes de inversión o fideicomisos financieros.

Para los expertos de Cocos, las dos cuestiones más determinantes que deberá definir la reglamentación son la política de inversión y la política de liquidez. Sobre el universo de inversión, estimaron que el 80% de las carteras deberá asignarse a títulos soberanos y que no se autorizará la inversión en instrumentos como CEDEARs, algo que consideran que tiene sentido desde el punto de vista prudencial. “Dentro de ese universo, la reglamentación debe permitir que los gestores construyan carteras eficientes en términos de rendimiento y duration”, agregaron.

El aspecto más delicado, según los ejecutivos de Cocos, es la política de liquidez. “Una indemnización se paga en días, no en meses. Si la norma fija un piso de liquidez muy alto —digamos, 50% en instrumentos T+0— neutraliza buena parte del rol transformador del FAL y lo convierte en otro money market vestido de largo plazo. Si lo fija muy bajo, expone al administrador a vender mal en momentos de estrés”, explicaron.

En ese sentido, los expertos consultados por Infobae coincidieron en que la reglamentación debe equilibrar la necesidad de liquidez rápida para el pago de indemnizaciones con el objetivo de canalizar el ahorro hacia instrumentos que permitan mayor rentabilidad y financiamiento de largo plazo para la economía real.

¿De cuánto estamos hablando? Las estimaciones varían, pero desde el Gobierno deslizan que el FAL aportará en su primer año más de USD 3.000 millones, considerando que la ley dispuso que los primeros 6 meses el dinero depositado no podrá utilizarse, de manera de armar un masa crítica. Aunque los analistas advierten que el número final puede ser más alto, en base al ritmo de implementación, la resolución judicial pendiente y la velocidad de la reglamentación.

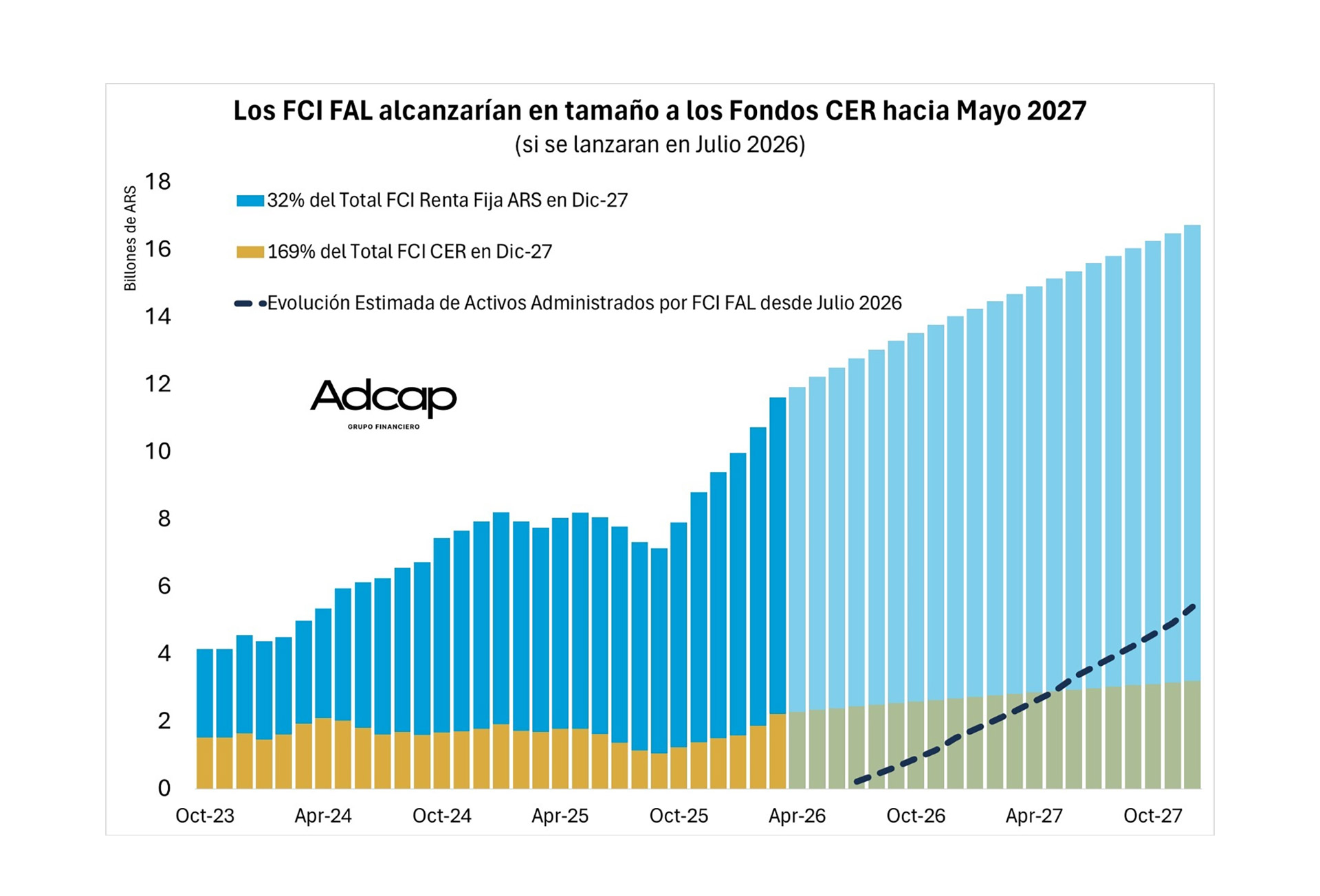

En AdCap estiman que si el esquema entra en vigencia en julio, como está previsto, en mayo de 2027 los FAL alcanzarán en tamaño a los FCI de Cobertura CER y terminarán 2027 representando el 32% de los FCI administrados de Renta Fija en Pesos.

Javier Casabal, estratega de renta fija de Adcap Grupo Financiero, consideró que la implementación del FAL trae de regreso un actor ausente en el mercado hace más de una década: el inversor institucional de largo plazo. Recordó que tras la desaparición de las AFJP en 2008, en simultáneo con la crisis subprime, el mercado argentino quedó enfocado casi exclusivamente en liquidez de corto plazo y cobertura frente a inflación o devaluación.

Ese mercado reducido al corto plazo “generó un descalce entre el ahorro y las necesidades de financiamiento de la economía real, que son de largo plazo”, explicó Casabal. Remarcó que uno de los puntos a definir es si el esquema contempla la creación de fondos específicos por empresa o si se usarán únicamente los fondos comunes de inversión ya existentes.

“Falta definición sobre los activos elegibles: falta aclarar si se pueden estructurar soluciones a través de fondos fiduciarios o se pueden utilizar otros, como Bonos del Tesoro local”, señaló el especialista de AdCap.

Salcedo, de Cohen, destacó que en caso de que se habilite la suscripción a diversos instrumentos de deuda corporativa “eso se traduciría también en un incremento de las emisiones y en una disminución de las tasas de financiamiento de las empresas”. Además, subrayó que la elección de la sociedad gerente que administre el FAL debería ser una decisión de los CFO de las compañías. “Al ser fondos que invertirán en instrumentos de mercado, se deberá realizar un análisis sobre que activos adquirir teniendo en cuenta riesgos, plazos y tasas”, detalló.

Otro impacto de la aparición de estos fondos tanto para el mercado de capitales como para las empresas que los aportan, explicaron en el equipo de Puente, es que ese dinero “gozará de protección patrimonial, recibirán una gestión profesional y se canalizarán hacia instrumentos como títulos públicos y otros valores negociables, generando un flujo sostenido de inversión”. Eso se reflejaría en mayor liquidez, profundidad y volumen en el mercado local.

En Puente señalaron que la ley estableció los lineamientos generales pero que la reglamentación “deberá ahondar sobre aspectos de su implementación, por ejemplo: régimen de inversión de los fondos, criterios de elegibilidad de activos, límites de riesgo y diversificación, gobernanza y supervisión —como el rol de la CNV y requerimientos a administradores—, y portabilidad y mecanismos de rescate”. Este último punto es clave. Si una empresa aporta durante años a ese fondo y no debe pagar indemnizaciones, ¿puede retirarlos?

Damián Zuzek, Director de SBS Asset Management, explicó que el sistema funcionará de manera similar a un Fondo Común de Inversión (FCI), donde cada empleador elegirá un FAL en el que se acumularán sus aportes mensuales. “Estos fondos buscan capitalizar el ahorro mediante una gestión profesional de activos”, señaló Zuzek. Así, en el momento de una desvinculación, el empleador podrá optar por pagar la indemnización con recursos propios —como hasta ahora— o utilizar los saldos acumulados en su cuenta del FAL, total o parcialmente.

De acuerdo a Zuzek, aún falta definir la reglamentación sobre los activos autorizados para las carteras de los FAL. “El rendimiento neto mínimo esperable para estos productos debería, como mínimo, equiparar la inflación”, afirmó el directivo, quien agregó que lo esperable es que haya foco en activos locales con sesgo a instrumentos en pesos ajustados por capital.

Los cálculos de Grupo SBS son más conservadores y esperan un aporte a los FAL entre USD 1.600 y USD 1.900 millones durante el primer año. Ese monto dependerá principalmente de los aportes mensuales y del uso que hagan los empleadores de los fondos al momento de abonar indemnizaciones. Zuzek remarcó que la clave del saldo final al cierre de cada año estará menos en los ingresos y más en la porción de obligaciones que los empleadores decidan cubrir con recursos del FAL.

Los comentarios están cerrados.