Las dos caras del gas: aumento de la factura familiar y cortes a empresas versus aporte de dólares y potencial de industrialización y empleo

El gas volvió a llamar la atención de hogares y empresas argentinas a raíz del aumento de las facturas por mayor consumo estacional y tarifas más caras, el proyecto oficial de cambio al régimen de Zonas Frías y los cortes de suministro a empresas fabriles que también afrontan un fuerte aumento de costos.

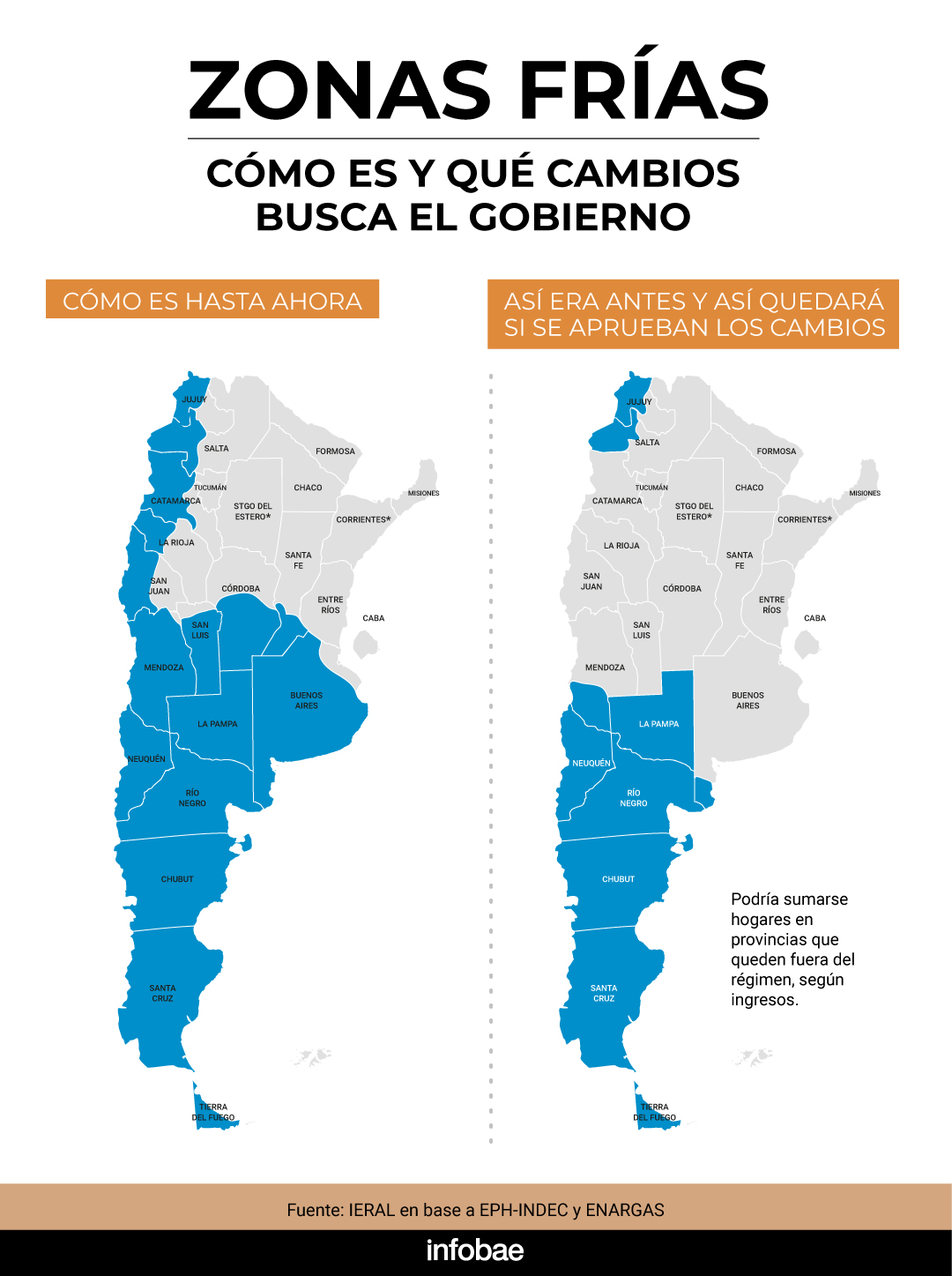

De aprobarse en el Senado, el cambio al régimen de Zonas Frías, que ya tiene media sancion de Diputados, significará un aumento adicional a gran parte de los usuarios que habían sido beneficiados por la ampliación que en 2021 llevó de unos 950.000 a cerca de cuatro millones el número de beneficiarios.

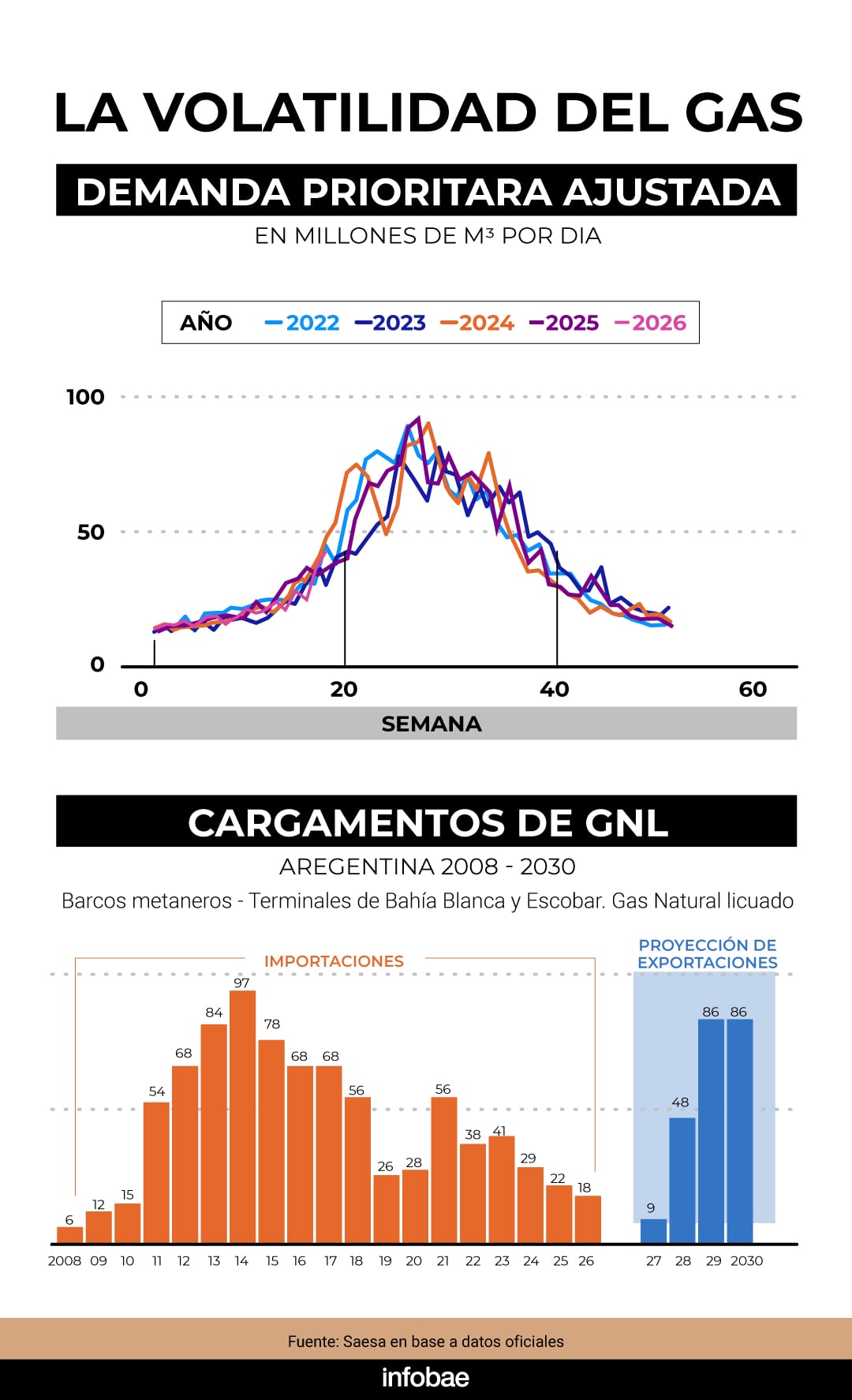

Argentina es un país abundante en gas, pero en los meses de invierno, por el fuerte aumento del consumo domiciliario, debe importar una parte, mayormente en forma de Gas Natural Licuado (GNL) que llega en barcos metaneros a un precio que este año tuvo un fuerte salto por la guerra en Medio Oriente y las restricciones de tránsito en el Estrecho de Ormuz.

El Gas Natural Licuado (GNL) llega en invierno en barcos metaneros a un precio que este año tuvo un fuerte salto por la guerra en Medio Oriente y las restricciones de tránsito en el Estrecho de Ormuz

Ya en mayo, según un reporte del Observatorio de Tarifas y Subsidios UBA-Conicet, el costo de la canasta de servicios públicos aumentó 17,5%, a $249.834 para un hogar promedio del Área Metropolitana de Buenos Aires (AMBA). La factura que más aumentó respecto de abril fue la del gas, a $49.972, porque al aumento de 4% del cargo fijo y 3,3% del variable se sumó la estacionalidad del consumo, que explota al quedar atrás el período de menor demanda del año. Ese efecto se estima se intensificará en los próximos meses.

Las restricciones en el suministro de gas ya alcanzaron a unas 130 fábricas principalmente en Córdoba, el litoral y el NOA (por insuficiencias de la infraestructura de transporte) y el sector industrial pidió al Gobierno evitar una profundización del problema. La Unión Industrial de Córdoba (UIC) emitió un comunicado advirtiendo que “la industria no puede producir bajo incertidumbre diaria ni absorber sobrecostos extraordinarios derivados del uso forzado de combustibles alternativos” y resaltó que las restricciones de suministro afectan incluso a empresas con contratos firmes y semi-firmes, es decir, empresas que pagan por el gas más que aquellas con contratos “interrumpibles”.

“La situación resulta especialmente alarmante porque ocurre antes del período de mayor demanda invernal”, subrayó la UIC. Fuentes de la UIA plantearon a Economía que las industrias afronten el costo del GNL importado, pero sin el “efecto de la guerra”.

La necesidad de importar GNL y los cortes a la industria están ligadas al aumento de la demanda domiciliaria.

Incluso cuando debido a importantes proyectos de aumento de la producción Argentina se convierta en un fuerte exportador de GNL, el país tal vez deberá seguir importando GNL porque la inversión en infraestructura de transporte para abastecer picos de unos pocos días no tendría sentido económico, explicó Juan Bosch, CEO de Saesa, una comercializadora de energía.

“Argentina puede reducir la importación de GNL sensiblemente, pero todavía importar algo, porque en invierno la demanda domiciliaria pasa de 20 millones de metros cúbicos por día (Mm3d) a 80 o hasta 90 Mm3d. Si este swing ocurre, tal vez haya que importar GNL por unos pocos días y en cantidades muy inferiores, pero con superávit en petróleo y también en gas. Estamos en una posición muy robusta”, dijo Bosch a Infobae.

El experto también defendió las limitaciones al Régimen de Zonas Frías, que enfrentará una fuerte resistencia de las provincias en el Senado.

El régimen era prudente y razonable, pero se fue desvirtuando al incluir zonas y usuarios que no requerían protección especial (Bosch)

“El régimen era prudente y razonable, pero se fue desvirtuando al incluir zonas y usuarios que no requerían protección especial. En su origen incluía un impuesto del 7,5% que ya violaba la ley 24.076 (marco regulatorio del gas, de junio de 1992, que prohíbe los subsidios cruzados), pero como no alcanzó, se recurrió a rentas generales. Así, el habitante del Chaco o de La Matanza que no tiene gas de red, también paga los subsidios a los beneficiarios del régimen de Zonas Frías. Un hotel 5 estrellas en Zona Fría que pone sus habitaciones a 26 grados, ¿tiene que recibir subsidio? Yo creo que no, sobre todo porque lo pagan muchos a quienes no les sobra nada”, dijo Bosch.

El ejecutivo recordó que en 2002 se rompieron los contratos y el esquema económico del gas y recién ahora se está superando el nivel de producción de principios de siglo.

Bosch destacó: “Hemos dilatado las inversiones en producción y transporte. Hicimos una política anti-industrial: pagábamos el gas importado hasta 6 o 7 veces que al productor local: el dinero argentino iba a desarrollar industrias hidrocarburíferas en el extranjero. De haber llegado a importar 100 barcos de GNL, vamos a importar unos 25 este año. La gestión de compra es de Enarsa, pero todo el GNL que se compró para junio ya está vendido a USD 21,17 el millón de BTU. Es más caro que el gas local, pero siempre fue así. Lo bueno es que lo paga el sector privado, que lo usa, y es un incentivo para que se produzca más acá y reducir la dependencia del gas importado”.

La Cámara de Exploración y Producción de Hidrocarburos (CEPH) proyectó que en un escenario “moderado” Argentina producirá 213 millones de metros cúbicos de gas diarios en 2030 y que en escenarios de “expansión” o “aceleración” superará la línea de los 280 millones hacia 2030 y la de los 300 millones en 2025, casi duplicando su nivel de consumo actual.

Para entonces, calculó Saesa en base a datos de Cammesa y la Secretaría de Energía, Argentina exportará tantas cargas de buques con GNL como las que debió en 2014, cuando la Argentina pagaba carísimo el gas importado y con precios muy inferiores desalentaba la producción local hasta llegar a picos de subsidio, importación y déficit energéticos.

Un precio del gas local muy inferior al internacional (en este momento, la mitad, aunque insuficiente para abastecer el pico de consumo invernal y todavía sin infraestructura para exportación masiva) implica a su vez la potencialidad de agregar valor industrializando el gas “aguas arriba” o “aguas abajo”. El caso más obvio es la industria petroquímica y, en particular, la producción de fertilizantes, del que la Argentina es un fuerte importador.

Un precio del gas local muy inferior al internacional (en este momento, la mitad) implica a su vez la potencialidad de agregar valor industrializando el gas “aguas arriba” o “aguas abajo”

Es el primer y más obvio sector al que podría aplicarse el Super RIGI que anunció, pero todavía no presentó, el Gobierno, dijo Fernando Navajas, economista jefe de FIEL especializado en energía en la presentación del “Observatorio de la Transición Energética” de la Fundación Torcuato di Tella, que en un informe había adelantado el crecimiento de la actividad industrial de marzo que el jueves confirmó el Indec.

En base a datos de Cammesa, un informe del Observatorio ya había detectado que ese mes la demanda total de energía eléctrica aumentó 2,8% interanual, pero mientras la demanda residencial había aumentado 1%, la de los grandes usuarios del Mercado Mayorista Eléctrico (esto es, grandes industrias) lo había hecho un 12,8 por ciento.

Según Jorge Vasconcelos, economista jefe del Ieral de Fundación Mediterránea, la industria argentina aún no experimentó a pleno el efecto multiplicador de Vaca Muerta, cuyo potencial va mucho más allá del efecto sobre el sector externo, como mostró la experiencia de Estados Unidos con el “shale”.

En Argentina, el efecto multiplicador sobre los proveedores de bienes y servicios “aguas arriba” ya se constató, aunque no hay mediciones precisas al respecto, pero el efecto multiplicador “aguas abajo” recién está comenzando, y tiene que ver más con gas que con petróleo: la fluidez de esta fuente energética es un factor de competitividad de primer orden para actividades industriales intensivas en el uso del gas y apunta a ser una ventaja comparativa relevante en relación al resto de los países de la región, dijo Vasconcelos, aunque aclarando que las inversiones industriales capaces de aprovechar esa oportunidad “son en general proyectos de lento recupero, por lo que el nivel de riesgo país y otros factores institucionales pesan a la hora de decidir la inversión”.

En una investigación, Vasconcelos destacó que a partir de la irrupción del “shale gas” en Estados Unidos cambió la pendiente de la evolución industrial. Por caso, ejemplificó, mientras de 1997 a 2007, cuando el shale apenas se iniciaba, la industria manufacturera de ese país perdió 384.000 puestos de trabajo, mientras que de 2011 a 2013, con el fenómeno del shale ya consolidado, recuperó 159.000 empleos. El cambio fue abrupto para sectores industriales particulares, como la producción de bienes durables, que de perder 217.000 en el período pre-shale pasó a ganar 146.000 gracias al boom del shale, y dentro de durables el empleo en el rubro “metales fabricados” pasó de perder 17.000 a ganar 49.000 empleos, casi el triple de los que había perdido, y la de Maquinaria pasó de perder 34.000 a ganar 36.000 puestos.

En Estados Unidos la producción de bienes durables pasó de perder 217.000 en el período pre-shale a ganar 146.000 gracias al boom del shale (Vasconcelos)

El vuelco más impresionante se dio en producción de bienes para Transporte, que de perder 38.000 empleos entre 1997 y 2007 pasó a ganar 61.000 entre 2011 y 2013, gracias a que el boom del shale gas proveyó a ese sector de una fuente de energía abundante y barata.

Lo mismo podría suceder en Argentina, si antes supera el aumento abrupto de costos, por el gas importado y el aumento del consumo domiciliario durante los meses de invierno.

En caso que se apruebe en el Senado el proyecto para restringir el subsidio al gas del Régimen de Zonas Frías, el subsidio se limitará a regiones con clima severo y a hogares vulnerables, apuntando a un ahorro fiscal de poco más de $270.000 millones anuales, una reducción de casi 56% del costo fiscal del actual sistema, de unos $485.000 millones.

La nueva norma dejaría fuera del beneficio a 1,2 millones de hogares en provincias como Buenos Aires, Córdoba, Santa Fe, La Pampa y San Luis, manteniendo el subsidio pleno solo en la Región Patagónica, el departamento Malargüe en Mendoza y la Puna. En el resto de las zonas sumadas en 2021, el subsidio continuará exclusivamente para usuarios residenciales que cumplan con los criterios de ingresos del Subsidio Energético Focalizado (SEF), menores a tres Canastas Básicas Totales, poseedores del Certificado de Vivienda Familiar (ReNaBaP), veteranos de Malvinas o titulares del Certificado Único de Discapacidad.

Además, el subsidio ya no abarcará toda la factura, sino solo el precio del gas en el Punto de Ingreso al Sistema de Transporte (PIST), dejando afuera el “Valor Agregado de Distribución” que regulan los organismos provinciales.

El viernes, en un comunicado, la Confederación Argentina de la Mediana Empresa (CAME) señaló que los cambios propuestos “alteran la lógica histórica del régimen compensatorio” y que “limitar el alcance del beneficio exclusivamente al valor del gas en boca de pozo implica trasladar a los usuarios costos crecientes de transporte, distribución e impuestos, generando incrementos tarifarios que podrían superar ampliamente la capacidad de pago de miles de familias patagónicas”. Una presión tarifaria adicional, dice el documento, “profundizará la desaceleración económica y afectará directamente la capacidad de sostener puestos de trabajo”.

El subsidio ya no abarcará toda la factura, sino solo el precio del gas en el Punto de Ingreso al Sistema de Transporte (PIST), dejando afuera el “Valor Agregado de Distribución” que regulan los organismos provinciales

La revisión excluye expresamente a 55 departamentos de Buenos Aires, 13 de Córdoba, 12 de La Pampa, 8 de San Luis y 8 de Santa Fe. Un estudio del Ieral calculó que la factura de un hogar de Bahía Blanca que consuma 118 metros cúbicos mensuales pasará de $19.945 a $39.890, un aumento del 100%, mientras los hogares que califiquen para el SEF con los nuevos criterios en esa misma ciudad pagarán 22% más y en la zona fría histórica el aumento será del 20%, sobre una canasta de servicios que, como se precisó al inicio de esta nota, ya en mayo aumentó 17,5 por ciento.

Así, según los analistas, para acceder a los beneficios del gas propio y abundante (creciente superávit comercial, industrialización, nuevos empleos y eventualmente consumo más barato), antes hay que pasar el invierno, frase vieja y repetida de la historia económica argentina.

Los comentarios están cerrados.